La Sindicatura de Cuentas ha realizado un informe de fiscalización de la Diputación de Castelló consistente en una revisión del suyo en torno a control durante los ejercicios 2019 a 2021.

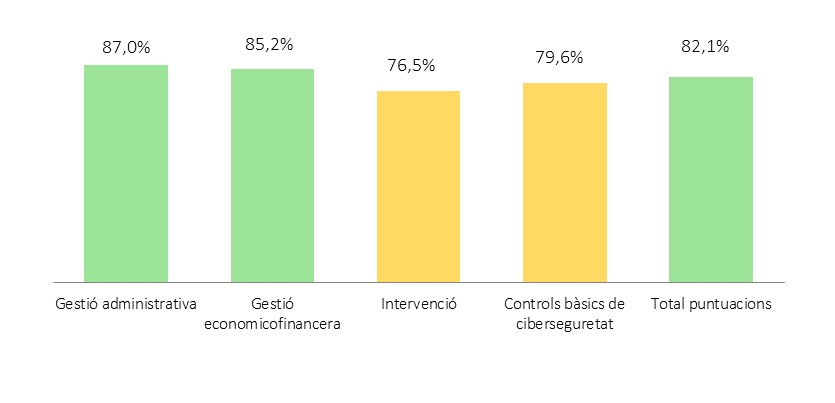

De acuerdo con la valoración efectuada por la Sindicatura de Cuentas, la Diputación de Castelló ha obtenido 41.035 puntos, que suponen un 82,1% de la puntuación máxima posible y un nivel de riesgo bajo.

En el gráfico siguiente se muestra el porcentaje obtenido en las diferentes áreas en que se ha efectuado la revisión del entorno de control.

Porcentaje por áreas sobre el total y nivel de riesgo

Sin embargo, como resultado de la revisión efectuada se han observado 23 deficiencias significativas sobre el entorno de control, que representan un riesgo para la misma organización administrativa y su grado de transparencia, la fiabilidad de la información económico-financiera, el cumplimiento de la normativa aplicable, la protección de los activos y el propio control interno ejercido por la Intervención.

En cuanto a la ciberseguridad, la revisión se ha centrado en el análisis de la situación de los ocho controles básicos de ciberseguridad en relación con las aplicaciones y sistemas que soportan el proceso contable-presupuestario y otros sistemas de interés general. Este trabajo ha sido realizado, por razones de especialización y eficiencia, por nuestra Unidad de Auditoría de Sistemas de Información (UASI).

La Sindicatura de Cuentas ha efectuado en el Informe una serie de recomendaciones que afectan las diversas áreas analizadas y de las cuales destacamos las siguientes: elaborar manuales de procedimientos que incluyan las funciones y responsabilidades del personal asignado a las diferentes áreas; para mejorar el control en la gestión de subvenciones, exigir la vinculación del presupuesto presentado para la totalidad de la actividad subvencionada; que se adopten otras medidas específicas de prevención contra el fraude o corrupción a lo largo de la tramitación de los expedientes de contratación, adicionales a la declaración responsable de las empresas licitadoras, y es conveniente que en las actas del Pleno de la entidad se haga referencia a los informes de la Intervención sobre el cumplimiento del objetivo de estabilidad presupuestaria en el presupuesto.

{kind=link}